「場所を貸すだけだから、消費税は関係ない」と思っていた時期が、わたしにもありました。

ところが確定申告の準備をしているとき、税理士から「これは施設の利用として扱われる可能性があります」と言われて、頭が真っ白になりました。

フェンスと車止めを置いただけのつもりが、整備された施設とみなされるケースがあるとは、思いもしませんでした。

知らないまま進めると、利用者との金額のすり合わせや、思わぬ手続きが後から発生することがあります。

整備の有無・貸し出す期間・貸し方のパターン。この3つを事前に把握しているだけで、慌てずに済む場面がぐっと増えます。実際に起きた事例をもとに、ひとつひとつ整理していきます。

駐車場の利用料と消費税の基本的な考え方

使っていない駐車スペースを貸し始めると、思わぬところで消費税の問題が浮かび上がることがあります。

「場所を貸すだけだから関係ない」と思っていたら、あとから納付が必要だったとわかったケースは少なくありません。土地を貸すのか、整えた駐車スペースを貸すのかによって、消費税の扱いが変わる可能性があります。

なお、税金に関する具体的な判断は、税理士や税務署などの専門機関にご確認ください。

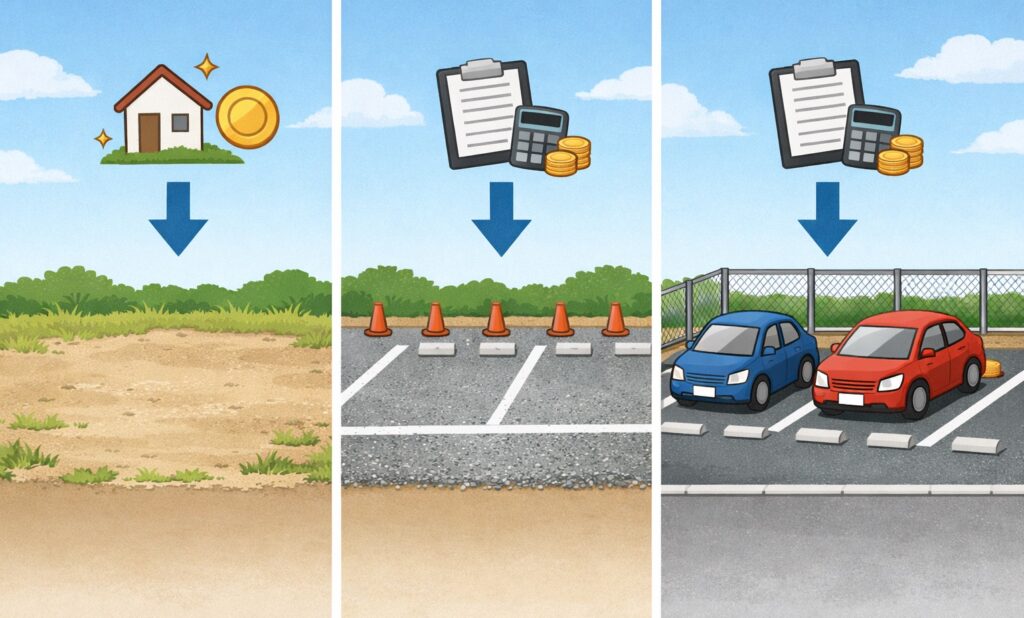

土地を貸す場合と駐車場を貸す場合では消費税の扱いが違う

確定申告の準備をしていたとき、税理士から「これは土地の貸付ではなく、施設の利用として扱われる可能性があります」と言われて驚いた話があります。

フェンスと車止めを設置しただけのつもりだったのに、「施設として整備されている」と見なされたとのことです。

更地のまま貸していれば非課税だった可能性があるのに、少し手を加えたことで話が変わってしまったというエピソードです。

| 貸し方 | 消費税の扱い |

|---|---|

| 更地のまま何も整備せずに貸す | 非課税になる可能性がある |

| 砂利・舗装・区画線などを設けて貸す | 課税対象になる可能性がある |

| フェンスや車止めを設置して貸す | 課税対象になる可能性がある |

※具体的な判断は税理士または税務署にご相談ください。

整備の有無ひとつで消費税の扱いが大きく変わる可能性があるため、手を加える前に専門家へ確認しておくことが後悔のない選択につながります。

参考リンク(税金関連)

総務省|地方税制度|固定資産税

地方税制度|都市計画税 - 総務省

所得税の税率|国税庁

消費税について|国税庁

地方税制度|個人住民税 - 総務省

給与所得者で確定申告が必要な人|国税庁

現在の消費税率と駐車場収入の関係

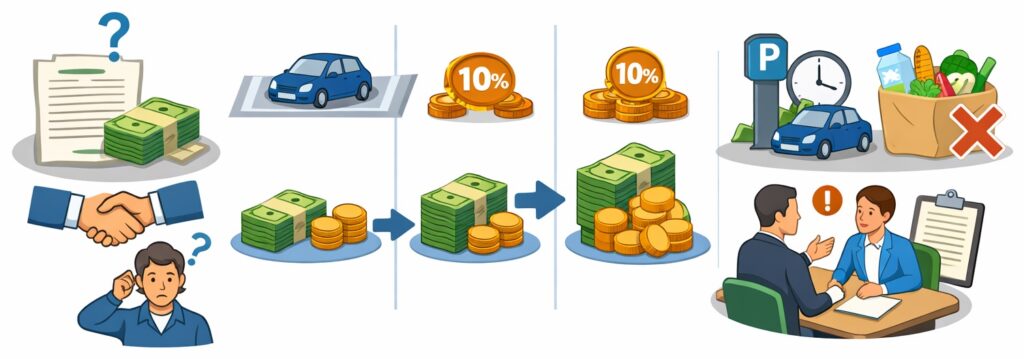

月3万円で契約していた方が、消費税分を考慮せずに金額を設定してしまったことに後から気づき、利用者との間で金額の調整が必要になった失敗談があります。

消費税10%が加わると合計33,000円になるため、「税込で月3万円」なのか「税抜で月3万円」なのかを最初に明確にしておくことが大切だそうです。

| 月額料金(税抜) | 消費税(10%) | 合計(税込) |

|---|---|---|

| 15,000円 | 1,500円 | 16,500円 |

| 20,000円 | 2,000円 | 22,000円 |

| 30,000円 | 3,000円 | 33,000円 |

- 駐車場の利用料には原則10%の消費税がかかる可能性があります

- 月極・時間貸しともに同じ税率が適用されるケースが多いとされています

- 食料品などに適用される軽減税率(8%)の対象外とされています

契約を交わす前に税込金額をはっきり決めておくことで、あとから双方が気まずい思いをせずに済みます。

課税・非課税を分けるポイント

消費税がかかるかどうかは、「どんな状態で貸しているか」と「どれくらいの期間貸すか」の2点で大きく変わると考えられます。

整備の有無や期間の長短を把握しておくことで、自分の駐車スペースがどちらに当てはまるのかを判断しやすくなります。なお、個別の判断については必ず専門機関にご確認ください。

駐車場として整備されているかどうか

砂利を敷いてロープで区画を分けた駐車場を「簡易的だから非課税では」と思っていたところ、税務署の窓口で確認したら「整備された施設として扱われる可能性があります」と説明されたケースがあります。

アスファルトでなくても、車を止めやすくする工夫が施されていれば、施設とみなされることがあるそうです。

| 土地の状態 | 具体例 | 消費税 |

|---|---|---|

| 何も手を加えていない更地 | 土のまま、整備なし | 非課税の可能性 |

| 砂利敷き | 車が止めやすい状態 | 課税の可能性 |

| アスファルト舗装 | 駐車場として整備済み | 課税の可能性 |

| 区画線・ロープ設置 | 区画を分けて貸す形 | 課税の可能性 |

| フェンス・車止め設置 | 施設としての設備あり | 課税の可能性 |

※判断は個別の状況によって異なります。税理士への確認をお勧めします。

「ちょっと整えただけ」のつもりでも課税対象と見なされる可能性があるため、手を加える前に一度確認しておくことが、あとの安心感につながります。

貸し出す期間の長さによる違い

夏祭りの期間中、庭の土のままのスペースを3日間だけ来場者用として貸したところ、後日「1か月未満の貸し出しは課税対象になる可能性があります」と税理士から指摘を受けたという話があります。

整備していない更地でも、短期間であれば「一時的なサービスの提供」として扱われるケースがあるそうです。

| 貸出期間 | 土地の状態 | 消費税の扱い |

|---|---|---|

| 1か月以上 | 未整備の更地 | 非課税の可能性 |

| 1か月以上 | 整備済み | 課税の可能性 |

| 1か月未満 | 未整備・整備問わず | 課税の可能性 |

1か月未満の貸し出しが課税されやすい理由

- 土地そのものではなく、一時的な場所の提供とみなされる可能性がある

- イベント用・工事用など、短期の利用サービスとして判断されるケースがある

- 数日間であっても「場所を使わせるサービス」と位置づけられることがある

期間の長さで消費税の扱いが変わる可能性があるため、短期間の活用を考えているときも、事前の確認を省かないことが大切です。

実際のケースで見る課税・非課税の判断例

「自分の駐車スペースは課税なのか、非課税なのか」を判断するうえで、実際の事例を見ると理解しやすくなります。

整備の度合いや利用形態によって扱いが変わるため、よくある4つのパターンをまとめました。ご自身のケースと照らし合わせてみてください。なお、判断に迷う場合は税理士や税務署にご相談ください。

月極駐車場(舗装・区画あり)の場合

自宅前のスペースをアスファルト舗装して白線を引いた後、税理士に相談したところ「施設として整備されているため課税対象になります」と説明を受けたそうです。

工事費用は約30万円かかり、貸出料金を税込で設定し直すことで対応したとのことです。最初から税込金額を念頭に置いて計画していれば、慌てずに済んだという声があります。

| 項目 | 内容 |

|---|---|

| 地面の状態 | アスファルト・コンクリート舗装 |

| 設備 | 白線による区画分け |

| 消費税 | 課税対象になるケースが多い |

| 理由 | 施設として整備されているとみなされる可能性がある |

※税務上の取扱いは個別事情により異なります。税理士にご相談ください。

舗装と区画線だけでも施設扱いになる可能性があるため、整備前に税務面を確認しておくことがトラブルを防ぐ第一歩になります。

簡易的な設備のみの駐車場の場合

費用を抑えて砂利とロープで駐車スペースを整えた方が、「アスファルトじゃないから非課税では」と思っていたところ、税務署で確認したら「砂利敷きでもロープで区画を分けていれば、整備された駐車場として扱われる可能性があります」と説明されたケースがあります。

施工費用は10万円程度で済んだものの、消費税の扱いは舗装済みの駐車場と変わらなかったそうです。

| 項目 | 内容 |

|---|---|

| 地面の状態 | 砂利敷き |

| 設備 | ロープによる区画分け |

| 屋根の有無 | 消費税の判断に直接影響しないとされている |

| 消費税 | 課税対象になるケースが多い |

※詳細は税理士にご確認ください。

「簡易的だから大丈夫」という思い込みには注意が必要で、どんな形であれ整備したと判断される可能性があることを覚えておいてください。

整備していない土地を短期間だけ貸す場合

地域の祭り期間中(3日間)、何も手を加えていない庭を来場者用に貸したところ、後から「1か月未満の貸し出しは、更地であっても課税対象になることがあります」と税理士に指摘を受けたケースがあります。

整備の有無よりも期間が重視されることがあると、そのとき初めて知ったそうです。

| 貸出期間 | 消費税 | 理由 |

|---|---|---|

| 1か月未満 | 課税の可能性 | 一時的な利用サービスとみなされるケースがある |

| 1か月以上 | 非課税の可能性 | 土地の貸付として扱われることがある |

※実際の適用は個別事情により異なります。判断に迷う場合は税理士にご相談ください。

整備していない土地でも、短期間の貸し出しは課税になる可能性があるため、期間の確認を欠かさないことが大切です。

コインパーキング・時間貸し駐車場の場合

自宅の駐車スペースをコインパーキング事業者に貸し出した際、事業者から「設備が整っており利用時間も短いため、課税対象になります」と契約時に説明を受けたという話があります。

自分で管理するか事業者に任せるかを比べた結果、管理の手間を考えて委託を選んだとのことで、消費税の扱いは最初から明確だったそうです。

| 項目 | 内容 |

|---|---|

| 地面の状態 | 整備済み(舗装など) |

| 設備 | ロック板・精算機・ゲートなど |

| 利用時間 | 数時間単位 |

| 消費税 | 課税対象 |

| 理由 | 施設として整備され、貸出期間も短い |

時間貸しの駐車場は課税の判断が明確なため、手続き面では迷いが少ない活用方法といえます。

駐車場を借りるときの初期費用と消費税の関係

駐車スペースを貸すとき、利用者から受け取るお金には「保証金」「礼金」「仲介手数料」など、いくつかの種類があります。

このうち消費税がかかるものとかからないものが存在するため、把握していないと確定申告の際に戸惑う可能性があります。種類ごとの違いを整理しておきましょう。なお、判断に迷う場合は専門家へのご相談をお勧めします。

返金される保証金などへの消費税の扱い

駐車スペースの契約時に保証金3万円を受け取り、「全額返金予定」と契約書に明記していたところ、税理士から「預かり金なので消費税の対象外です」と説明を受けたケースがあります。

ところが後から「敷引1万円」という条件を追加したところ、「返さない部分には消費税がかかる可能性があります」と指摘を受け、条件の追加前に確認しておくべきだったと気づいたそうです。

| お金の種類 | 返金 | 消費税 |

|---|---|---|

| 保証金(全額返金) | あり | 対象外の可能性 |

| 敷金(全額返金) | あり | 対象外の可能性 |

| 敷引部分(返さない) | なし | 課税の可能性 |

※実際の適用は契約内容により異なります。詳細は税理士にご相談ください。

返す予定のお金かどうかで消費税の扱いが変わるため、契約内容を決める段階から税務面も確認しておくことが大切です。

返金されない礼金などへの消費税の扱い

月極駐車場の契約時に礼金として1か月分を受け取っていた方が、確定申告の準備中に税理士から「礼金は返さないお金なので、サービスの対価として課税対象になります」と指摘を受けたという話があります。

「慣習的なものだから消費税は関係ないだろう」と思っていたそうで、受け取った金額に消費税分が含まれていることをそのとき初めて把握したとのことです。

| お金の種類 | 返金 | 消費税 |

|---|---|---|

| 礼金 | なし | 課税の可能性 |

| 権利金 | なし | 課税の可能性 |

| 更新料 | なし | 課税の可能性 |

※個別の判断は税理士にご確認ください。

返さないお金はサービスの対価として扱われる可能性が高いため、受け取る前に消費税込みの金額設定になっているかを確認しておくことが安心につながります。

不動産会社への仲介手数料への消費税の扱い

借り手探しを不動産会社に依頼し、成約時に仲介手数料として月額の1か月分を支払ったケースがありました。

請求書を確認すると「仲介手数料+消費税」と明記されており、紹介サービスへの対価として消費税がかかることを請求書で改めて実感したとのことです。

| 項目 | 内容 |

|---|---|

| 仲介手数料 | 不動産会社への紹介料 |

| 消費税 | 課税対象 |

| 理由 | 仲介サービスの対価とみなされる |

※手数料の金額は業者により異なります。詳細は各不動産会社にご確認ください。

仲介を依頼する際は手数料に消費税が加算されることを念頭に置いて、あらかじめ費用の見通しを立てておくとスムーズです。

貸し方のパターンによる消費税の違い

駐車スペースの貸し方には大きく3つのパターンがあり、それぞれで消費税の扱いが変わる可能性があります。

「会社にまとめて貸す」「自分で管理する」「管理だけを任せる」の違いを知っておくと、どの方法が自分の状況に合っているかを判断しやすくなります。なお、税務上の判断については専門機関へのご相談をお勧めします。

まとめて会社に貸す場合

「手間をかけずに毎月決まった賃料が入ってくる」と思って一括借り上げ契約を結んだ方が、数年後に隣で自主管理している方と賃料を比べたところ、大きな差があることに気づいたという失敗談があります。

手間がかからない分、受け取る金額は控えめになる傾向があることを、最初から理解しておくべきだったと振り返っていたそうです。

| 項目 | 内容 |

|---|---|

| 消費税の扱い | 非課税になる可能性がある(土地の貸付として扱われることが多い) |

| 賃料の形態 | 毎月固定の借地料 |

| 初期費用 | 不要のケースが多い(整備は会社が行う) |

| 管理の手間 | ほぼなし |

| 賃料水準 | 控えめになる傾向がある |

向いている可能性があるケース

- 初期費用をかけずに始めたい

- 管理の手間をかけたくない

- 物置になっているスペースを静かに活用したい

維持費だけがかかっている土地を初期費用なしで動かしたいなら、最も気軽に始められる選択肢になる可能性があります。

自分で管理して貸す場合

最初は「管理を自分でやれば手元に残る金額が増える」と意気込んでいたものの、清掃・集金・トラブル対応に追われ、本業に支障が出るほど忙しくなったというエピソードがあります。

結果的に管理サービスを利用することで負担が大幅に減ったそうで、最初から頼ることも選択肢に入れておくべきだったという声があります。

| 項目 | 内容 |

|---|---|

| 消費税の扱い | 課税対象になる可能性がある(施設の利用料として扱われるケースが多い) |

| 初期費用 | 必要(舗装・機器の設置など) |

| 管理の手間 | 大きい(清掃・集金・広告・トラブル対応・申告など) |

| 賃料水準 | 高くなる傾向がある |

手元に残る金額は大きくなりやすい一方、消費税の管理と日々の業務をすべて自分で行う覚悟が必要になります。

管理だけを委託する場合

「管理を任せているから消費税は会社が払うはず」と思っていた方が、税務署から「駐車料金はご自身の売上として消費税の対象になります」と連絡を受けたケースがあります。

管理会社に手数料を支払っていても、利用者から受け取る料金は自分の売上として扱われる可能性があることを、そのとき初めて知ったそうです。

| 項目 | 内容 |

|---|---|

| 消費税の扱い | 課税対象になる可能性がある(駐車料金は自分の売上とみなされるケースが多い) |

| 初期費用 | 必要(整備は自分で行う) |

| 管理の手間 | 軽め(日々の管理を会社に委託) |

| 賃料水準 | 一括借り上げより高くなる傾向がある |

| 委託料 | 発生する(管理費の消費税は差し引けるケースがある) |

3つのパターンの比較

| 方式 | 消費税 | 初期費用 | 手間 | 賃料水準 |

|---|---|---|---|---|

| 一括借り上げ | 非課税の可能性 | 不要 | ほぼなし | 控えめ |

| 自主管理 | 課税の可能性 | 必要 | 大きい | 高い傾向 |

| 管理委託 | 課税の可能性 | 必要 | 軽め | やや高い傾向 |

管理を任せていても駐車料金は自分の売上になる可能性があるため、消費税の扱いを忘れずに確認しておくことが大切です。

売上が少ない場合の消費税の扱い

駐車場を貸している場合でも、一定の条件を満たせば消費税を納めなくてよいケースがあると考えられます。

「免税事業者」という仕組みがあり、売上の規模によって消費税の納付義務が変わる可能性があります。ただし、制度の適用については個別の事情により異なるため、税理士や税務署への確認が必要になります。

駐車場を運営して3年目、売上が一定の水準に近づいてきたとき、税理士から「このまま増え続けると、2年後から消費税を納める義務が発生する可能性があります」と言われて驚いたという話があります。

最初から知っておけば資金の準備もできたはずと、後から後悔したそうです。

免税事業者になれる可能性があるケース

- 2年前の課税売上が1,000万円以下の場合

- 個人として開業した最初の2年間(基準となる期間がない)

- 新たに会社を設立した後の2年間(原則として対象外)

- インボイス登録をしていない場合(登録しなければ免税のままになる可能性がある)

注意が必要なポイント

| 状況 | 内容 |

|---|---|

| 判定のタイミング | 2年前の売上を基準に判断されるとされている |

| 基準となる金額 | 課税売上1,000万円以下かどうか |

| インボイス登録 | 登録すると自動的に課税事業者になると言われている |

| 取引先との関係 | 状況によって登録の要否が変わるため、専門家への相談が必要 |

売上が増えてきたと感じたタイミングで早めに税理士へ相談しておくことが、後からの備えになります。

まとめ:駐車場収入が非課税になる条件と課税判断の基準

駐車スペースを貸すときに消費税がかかるかどうかは、「どんな状態で貸しているか」と「どれくらいの期間貸すか」という2つの点で変わる可能性があります。

砂利を敷いてロープで区画を分けた程度でも、整備された施設とみなされるケースがあります。「簡易的だから大丈夫」という思い込みが、後からの対応を難しくすることがあると、実際に税務署で指摘を受けた方の話を聞いて実感しました。

1か月未満の貸し出しは、たとえ何も手を加えていない更地であっても、課税対象になる可能性があります。整備の有無よりも期間が重視されることがあると知ったとき、確認なしに動き出すことの怖さを改めて感じました。

また、礼金や権利金のように返金されないお金は、サービスの対価として課税対象になる可能性があります。「慣習的なものだから関係ない」と思っていた方が、確定申告の場面で気づいたというケースも少なくありません。

知らずに始めてしまうと、あとから納付額が増えたり、利用者との金額調整が必要になったりするケースが出てきます。

消費税がかかる可能性が高いケース

- アスファルト・砂利など地面を整備した駐車場

- 区画線・ロープ・フェンスなどで区切った駐車スペース

- 1か月未満の短期間での貸し出し(更地でも対象になることがある)

- コインパーキングや時間貸し形式の駐車場

- 礼金・権利金・更新料など返金しないお金

- 不動産会社への仲介手数料

消費税がかからない可能性があるケース

- 何も整備していない更地を1か月以上の期間で貸す場合

- 契約終了時に全額返金する保証金・敷金

貸し方と消費税の目安

| 方式 | 消費税 | 管理の手間 | 賃料水準 |

|---|---|---|---|

| 一括借り上げ | 非課税の可能性 | ほぼなし | 控えめ |

| 管理委託 | 課税の可能性 | 軽め | やや高い |

| 自主管理 | 課税の可能性 | 大きい | 高い傾向 |

管理を委託していても、利用者から受け取る料金は自分の売上として扱われる可能性があります。消費税の手続きを誰かが代わりにやってくれるわけではないと、早めに把握しておくことが大切です。

整備前・契約前・申告前。このいずれかのタイミングで税理士や税務署などの専門機関に確認することが、後悔のない選択につながります。

使っていないスペースを動かすことへの不安は、知識と準備で少しずつ小さくなります。まずは自分の駐車スペースに合った貸し方を探すことから、動き出してみてください。