物価が上がり続けるなか、「このままで大丈夫だろうか」と感じている方は、少なくないと思います。わたし自身も、光熱費や食費が増えていく現実を目の前にして、何か手を打たなければと焦った時期がありました。

そのとき目を向けたのが、毎年固定資産税という負担だけが続いていた自宅の空き駐車スペースでした。

貸し始めてから気づいたのは、耐用年数や減価償却の仕組みを把握しているかどうかで、手元に残る金額が大きく変わるという事実です。知らないまま進めてしまうと、損をしている可能性があります。

この内容では、駐車場を整備したときにかかった費用をどう申告上で扱うか、どの設備がいつまで計上できるか、また経費として認められやすいものと認められにくいものの違いまで、実際にあった事例をもとに整理しています。

むずかしい言葉を並べるつもりはありません。同じ不安を抱えていた立場から、できるだけ率直にお伝えします。

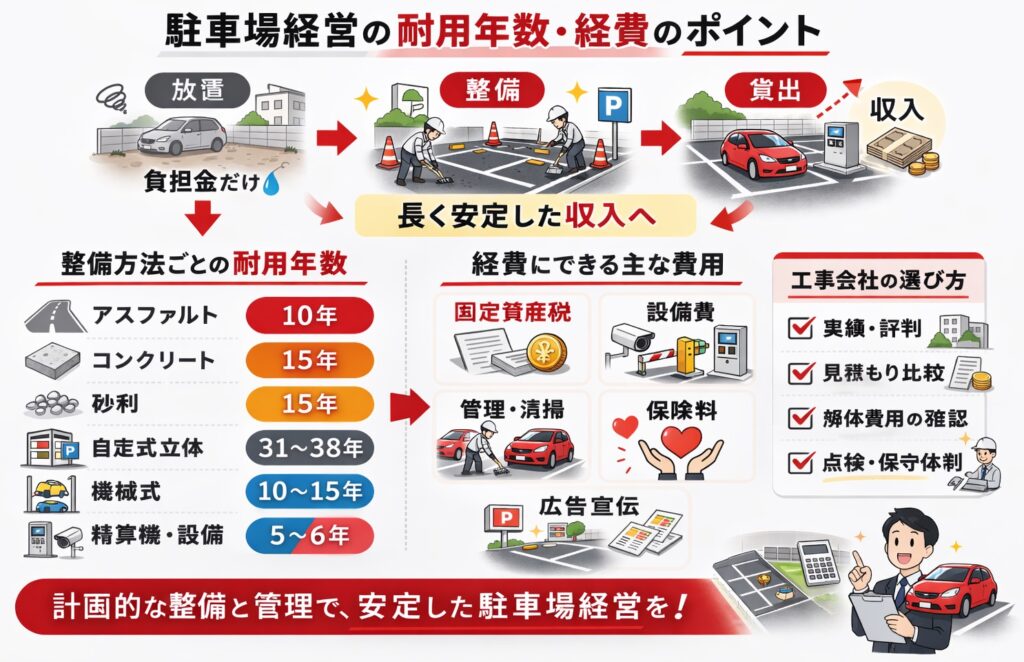

駐車場の作り方によって変わる耐用年数の目安

整備の仕方が異なるだけで、駐車場が安心して使える期間は大きく変わります。

アスファルト・コンクリート・砂利・立体駐車場など、どの方法を選ぶかによって、申告上の計算に使う年数も、実際の維持にかかる手間もまるで異なります。

後から「こんなはずではなかった」と後悔しないためにも、整備方法ごとの特徴と計算年数の目安を、具体的な事例とあわせて確認しておくことをおすすめします。

税理士監修AIがサポート。1000件の経費処理が最短3秒。申請書を自動作成し提出も可。

アスファルトで舗装した駐車場の場合

空きスペースをアスファルトで整備した後、専門家に申告の手続きを相談したところ、「計算上は10年として進めます」と説明されたという話があります。

コンクリートよりも早い段階で費用を分けて記録できる可能性があるため、最初の支出が家計に集中しにくいと感じた方もいるとのことです。

ひび割れの補修と表面の塗り直しを定期的に続けた結果、10年を過ぎても問題なく貸し続けられているケースがあります。

| 項目 | 内容 |

|---|---|

| 舗装方法 | アスファルトで地面を固める |

| 申告上の計算年数 | 10年 |

| 分類 | 構築物(舗装道路・舗装路面) |

| 特徴 | 駐車場で最もよく選ばれる方法のひとつ |

| 実際の使用可能期間 | 手入れ次第で10年以上のケースがある |

| 注意点 | 紫外線・雨水の影響で表面が劣化しやすい傾向がある |

手入れの計画を早めに立てておくだけで、アスファルトの持ちは大きく変わる可能性があります。申告上の処理については、必ず専門家への確認をお勧めします。

コンクリートで舗装した駐車場の場合

コンクリート舗装の整備を終えた後に専門家へ問い合わせたところ、「計算上は15年で進めます」と案内されたという声があります。

「最初の費用は大きかったものの、10年以上たっても大きな補修が必要にならなかった」というエピソードもあり、長い目で見ると費用対効果を感じやすい素材だという話が聞かれます。

アスファルトより丈夫で、ひび割れや陥没が起きにくいため、長期間にわたって安定して貸し続けやすいのが特徴とのことです。

| 項目 | 内容 |

|---|---|

| 舗装方法 | コンクリートで地面を固める |

| 申告上の計算年数 | 15年 |

| 分類 | 構築物(舗装道路・舗装路面) |

| 特徴 | アスファルトより丈夫な傾向がある |

| 実際の使用可能期間 | 適切な手入れで20年以上のケースもある |

| 注意点 | 温度変化によるひび割れが発生する可能性がある |

初期費用を惜しんで後悔するより、最初から長く使える素材を選んで正解だったというのが、コンクリートを選んだ方に共通する感想です。

砂利を敷いた駐車場の場合

土地を整えて砂利を敷く形で駐車スペースを整備した後、専門家に申告の確認をしたところ、「計算上は15年として進めます」と説明されたそうです。コンクリートと同じ年数になるケースが多いとのことでした。

ただし、もともと砂利があった場所に追加で補充した場合は、修繕費として処理できる可能性があるという話もあります。

費用の処理方法は状況によって変わるため、必ず専門家への相談が大切です。

| 項目 | 内容 |

|---|---|

| 整備方法 | 土地を整えて砂利を敷く |

| 申告上の計算年数 | 15年 |

| 分類 | 構築物(舗装道路・石敷) |

| 砂利の追加補充 | 修繕費として処理できる可能性がある |

| 少額の場合 | 一定額以下は消耗品扱いになることもある |

| 注意点 | 砂利が散らばったり沈みやすいため定期的な手入れが必要 |

砂利の補充にかかる費用の処理方法は一概には決まらないため、専門家への相談が欠かせません。

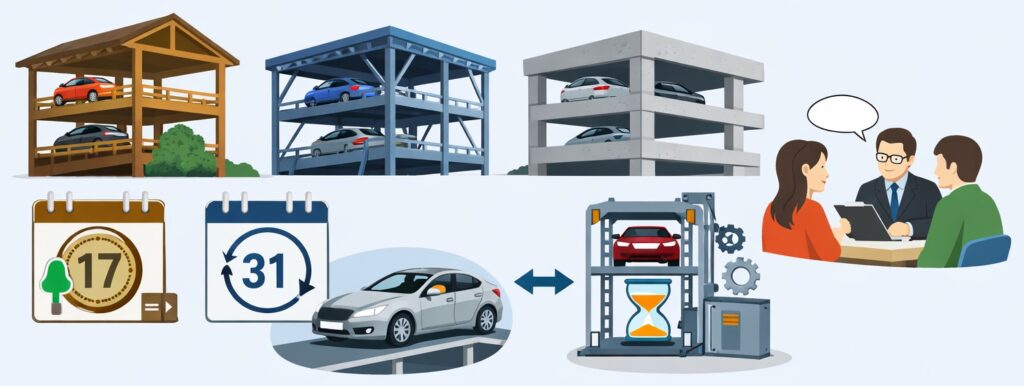

立体駐車場(鉄骨造・コンクリート造)の場合

自走式の立体駐車場を建てた際に専門家へ確認したところ、「建物として扱われます」と案内されたという話があります。鉄骨造では31年、鉄筋コンクリート造では38年として計算されるケースが多いとのことでした。

機械式と異なり、建物の構造によって年数が決まるため、数十年単位の長期計画が求められます。「自走式はメンテナンスの手間が少なく、長期的な運営に向いていると感じた」というエピソードもあります。

| 構造の種類 | 申告上の計算年数 | 分類 |

|---|---|---|

| 木造・合成樹脂造 | 17年 | 建物 |

| 鉄骨造 | 31年 | 建物 |

| 鉄筋コンクリート造 | 38年 | 建物 |

- 利用者が自分で運転して停める形式

- 機械式とは申告上の分類が異なる

- 構造によって年数が大きく変わるため事前確認が必要

建物として数十年使う前提だからこそ、最初の構造選びがその後の長い期間を大きく左右する可能性があります。

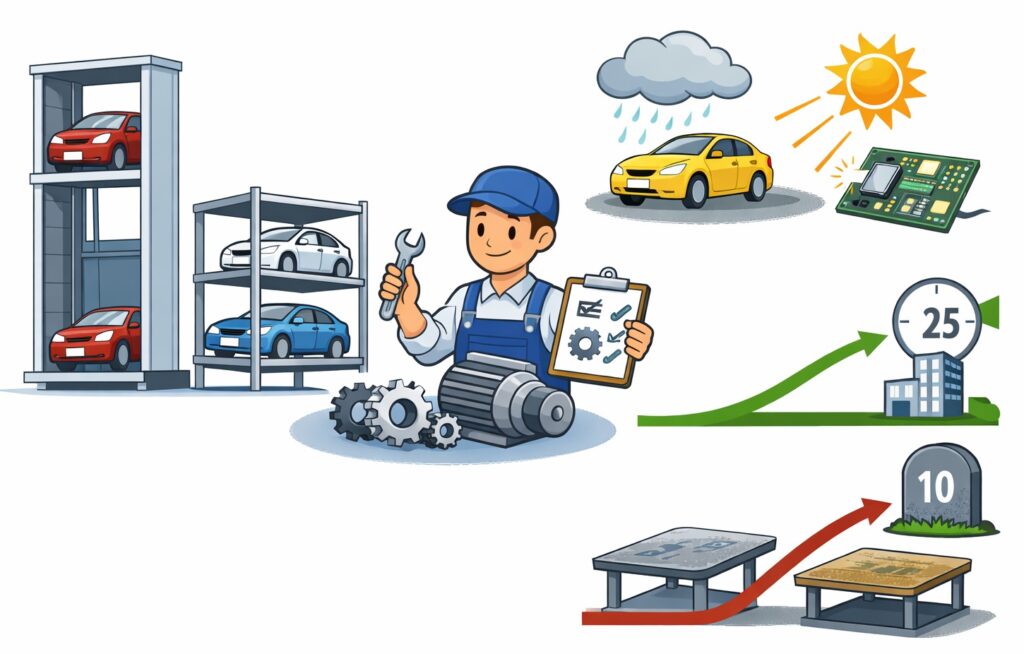

機械式の立体駐車場の場合

車を乗せる台を機械で動かす駐車場を設置した方が専門家に相談したところ、「建物ではなく機械及び装置として扱われます」と説明されたそうです。エレベーター式は15年、二段式・多段式は10年と判断されることが多いとのことでした。

定期的なメンテナンスを続けることで実際には20〜25年程度使えるケースもある一方、屋外設置では雨風や紫外線で劣化が早まる可能性があるという話もあります。

| 装置の種類 | 申告上の計算年数 | 分類 |

|---|---|---|

| 昇降機(エレベーター式) | 15年 | 機械及び装置 |

| 二段式・多段式 | 10年 | 機械及び装置 |

- 実際の使用可能年数:メンテナンス次第で20〜25年のケースもある

- 屋外設置:雨風・紫外線で電子部品が傷みやすい

- 自走式とは申告上の分類が異なる点に注意

モーターやチェーンなど部品ごとの寿命まで見据えて、計画的に手入れを続ける姿勢が機械式を長持ちさせる大きなポイントです。

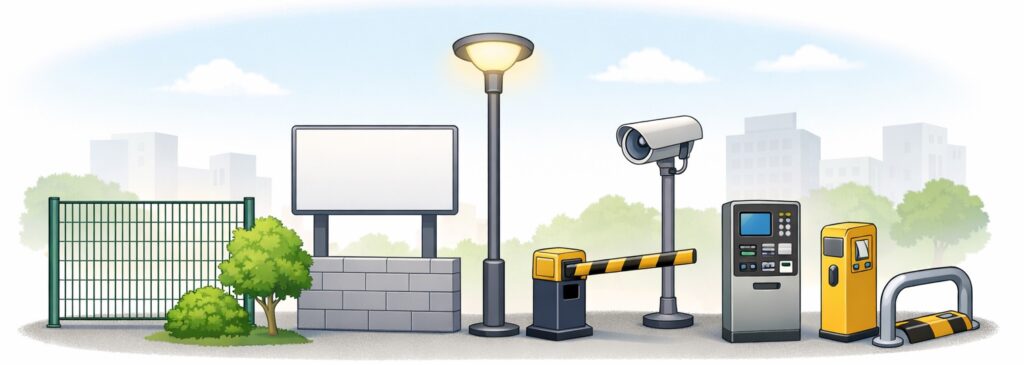

駐車場に取りつける設備の耐用年数

地面の舗装だけでなく、フェンス・看板・照明・精算機など、駐車場にはさまざまな設備が必要になります。

それぞれ申告上の計算年数が異なるため、正しく分類して把握しておくと更新時期の見通しが立てやすくなったという話があります。

整備を終えた後、「設備ごとに年数が違うとは知らなかった」と驚いた方もおり、事前に確認しておくことの大切さを実感したとのことでした。

フェンス・外構

| 設備 | 分類 | 計算年数の目安 |

|---|---|---|

| 金属製フェンス | 構築物 | 10〜15年 |

| ブロック塀 | 構築物 | 30年 |

看板・照明

| 設備 | 分類 | 計算年数の目安 |

|---|---|---|

| 金属製看板 | 構築物 | 20年 |

| その他の看板 | 構築物 | 10年 |

| 照明設備 | 建物附属設備 | 15年 |

機器類

| 設備 | 分類 | 計算年数の目安 |

|---|---|---|

| 精算機 | 機械及び装置 | 5年 |

| ロック板・ゲート機 | 機械及び装置 | 10年 |

| 防犯カメラ | 器具及び備品 | 6年 |

| 車止め(金属製) | 構築物 | 10〜15年 |

※上記はあくまで一般的な目安です。申告上の扱いは状況により異なるため、必ず専門家への確認をお勧めします。

設備の分類をひとつ誤るだけで申告の数字に影響が出る可能性があるため、専門家と一緒に管理することが安心への近道です。

駐車場の減価償却について知っておきたいこと

駐車スペースの整備や設備導入にまとまった費用をかけた場合、その支出を一度に処理するのではなく、数年に分けて帳簿に記録できる仕組みがあります。

この仕組みを知っているかどうかで、毎年の収支の見通しが大きく変わる可能性があります。

むずかしそうに感じるかもしれませんが、基本の考え方さえ把握できれば、届け出書類の記入も落ち着いて進められます。整備方法ごとの扱いや、計算方法の違いをここで整理しておきましょう。

減価償却とは何か、わかりやすく説明します

初めて駐車スペースの貸し出しを始めた方が、機械の設置で200万円ほど支払ったそうです。その年の申告で全額を一度に費用として記録できると思い込んでいたところ、専門家から「何年かに分けて計上する形になります」と説明を受けたとのことでした。

これが費用を分けて帳簿に記録する仕組みの基本です。

たとえば精算機を100万円で購入し、計算に使う年数が10年と決まっている場合、毎年10万円ずつ費用として帳簿に記録できる形になります。

| 項目 | 内容 |

|---|---|

| 仕組みの概要 | 設備や工事の支出を数年に分けて費用として記録する |

| 記録の方法 | 計算年数に応じて一定期間で分割 |

| 具体例 | 精算機100万円・10年→毎年10万円ずつ記録 |

| 活用できること | 毎年の収支が整理しやすくなる可能性がある |

支出を複数年に分けて記録できるこの仕組みは、申告時に費用として計上できる幅を広げてくれる重要な考え方です。

土地そのものは減価償却の対象外になるケースがある

「土地を取得したときの代金も、費用を分けて記録できますか?」という質問をする方は少なくないそうです。

実は、土地そのものはこの仕組みの対象に含まれないケースがあります。建物や設備は時間が経つと古くなりますが、土地は年月が経っても劣化しないと考えられているためです。

駐車スペースの運営を始めるときは、土地にかかった支出と設備にかかった支出をきちんと分けて考えることが大切です。

| 項目 | 対象の可否 | 理由 |

|---|---|---|

| 土地 | 対象外 | 経年劣化しない性質のため |

| 建物・設備 | 対象になる | 時間とともに古くなるため |

| 土地にかかる年間の負担金 | 対象外 | 費用として分割記録はできない |

費用を分けて記録できるのは、あくまで設備や工事の部分だけという点を覚えておくと、申告時の混乱を防げます。

減価償却できる可能性がある設備と年数の目安

駐車スペースで費用を分けて記録できる可能性がある設備は、アスファルト・コンクリートの舗装工事、区画線、ゲート、精算機、防犯カメラ、照明などと、思いのほかたくさんの種類があります。

どの設備を導入するかによって、毎年記録できる費用の額が変わってくる可能性があります。

ある方が防犯カメラを3台設置したところ約50万円かかったそうです。専門家に確認したところ「計算年数は6年なので、毎年約8万円ずつ費用として記録できます」と説明されたとのことでした。

| 設備の種類 | 計算年数の目安 | 分類 |

|---|---|---|

| アスファルト舗装 | 10年 | 構築物 |

| コンクリート舗装 | 15年 | 構築物 |

| 砂利敷き | 15年 | 構築物 |

| 精算機 | 5年 | 機械及び装置 |

| ゲート・ロック板 | 10年 | 機械及び装置 |

| 防犯カメラ | 6年 | 器具及び備品 |

| 照明設備 | 15年 | 建物附属設備 |

| 金属製看板 | 20年 | 構築物 |

※計算年数や分類は状況により異なるため、必ず専門家への確認をお勧めします。

せっかく支出した設備費を申告時に活かすためにも、どの設備が対象になるかを早めに把握しておくことが大切です。

毎年同じ金額で計算する方法(定額法)とその仕訳例

アスファルト舗装に100万円かけた方が専門家に相談したところ、「定額法なら毎年10万円ずつ費用として記録できます」と説明を受けたそうです。「計算が簡単で、毎年の金額が一定なので収支の見通しが立てやすいですよ」とアドバイスされ、定額法を選んだとのことでした。

毎年同じ額を費用として記録するため、入ってくるお金と出ていくお金のバランスが把握しやすいのが特徴です。

計算例(アスファルト舗装100万円・計算年数10年の場合)

| 項目 | 内容 |

|---|---|

| 費用 | 100万円 |

| 計算年数 | 10年 |

| 償却率 | 0.1 |

| 計算式 | 100万円 × 0.1 = 10万円 |

| 年間の記録額 | 10万円(毎年同額) |

仕訳例(直接法)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 100,000円 | 構築物 | 100,000円 | アスファルト舗装 1年目/10年 |

仕訳例(間接法)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 100,000円 | 減価償却累計額 | 100,000円 | アスファルト舗装 1年目/10年 |

毎年の費用が一定で計算しやすい定額法は、収支計画を立てながら安心して運営を続けたい方に向いています。

最初に多く計算する方法(定率法)とその仕訳例

設備への支出が大きかった初年度に「手元に残る額を少しでも抑えたい」と専門家に相談したところ、「定率法なら初年度に多く費用として記録できます」と説明を受けたケースがあります。

100万円のアスファルト舗装で、1年目は20万円、2年目は16万円というように、年々記録額が減っていく形になったとのことでした。

計算例(アスファルト舗装100万円・償却率0.2の場合)

| 年度 | 計算式 | 年間の記録額 |

|---|---|---|

| 1年目 | 100万円 × 0.2 | 20万円 |

| 2年目 | 80万円 × 0.2 | 16万円 |

| 3年目以降 | (残額) × 0.2 | 年々減少 |

定額法との比較

| 計算方法 | 特徴 |

|---|---|

| 定額法 | 毎年同じ額(例:10万円) |

| 定率法 | 初年度が最も多く、徐々に減少(例:20万円→16万円→…) |

仕訳例・1年目(間接法)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 200,000円 | 減価償却累計額 | 200,000円 | アスファルト舗装 1年目/10年 |

どちらの方法が適しているかは運営の状況や将来の計画によって異なるため、専門家に相談して決めることをおすすめします。設備への大きな支出をした最初の年に、費用をまとめて記録したい方に選ばれる傾向があります。

駐車場経営でかかる土地や建物への課税について

駐車場として土地を貸す場合、毎年どのような費用の負担が発生するかを先に把握しておくと、収支の計画が立てやすくなります。

土地や建物を所有しているだけで毎年発生する負担金のほか、地域によっては別の負担金が重なるケースもあります。

「思ったより負担が大きかった」と後から気づかないためにも、費用の種類と計算の仕組みをここで整理しておきましょう。

参考リンク(税金関連)

総務省|地方税制度|固定資産税

地方税制度|都市計画税 - 総務省

所得税の税率|国税庁

消費税について|国税庁

地方税制度|個人住民税 - 総務省

給与所得者で確定申告が必要な人|国税庁

固定資産税とはどんなものか

駐車場を始めた方が、初年度の納付書を見て土地や建物にかかる年間の負担金の存在を初めて知り、慌てて収支を見直したという失敗談があります。

年の途中で土地を売却しても、その年の負担は元の所有者に届くケースがあるため、入ってくるお金だけに目を向けていると思わぬ出費に戸惑う可能性があります。

| 項目 | 内容 |

|---|---|

| 種類 | 地方税 |

| 課税のタイミング | 毎年1月1日時点の所有者に対して |

| 標準税率の目安 | 評価額の1.4%とされている |

| 計算の目安 | 評価額 × 1.4% |

| 対象 | 土地と建物の両方 |

| 名義変更時 | 年の途中で売買しても当年分は元の所有者が負担するケースが多い |

※税率は自治体によって異なる場合があります。詳しくはお住まいの市区町村にご確認ください。

土地を持っている以上、この負担金は毎年必ず向き合うものであり、目をそらしていても消えることはありません。

都市計画税とはどんなものか

自宅の駐車スペースを貸し始めたとき、土地にかかる年間の負担金だけを計算していて、別の負担金を見落としていた事例があります。

納付書を確認して、予想より高い金額に気づいたケースは少なくないそうです。ただし、すべての土地に課されるわけではなく、市街化区域と呼ばれる地域にある土地が対象になる場合が多いとされています。

| 項目 | 内容 |

|---|---|

| 使い道 | 道路・公園・上下水道の整備費用 |

| 課税対象 | 市街化区域内の土地と建物 |

| 標準税率の目安 | 評価額の0.3%とされている |

| 計算の目安 | 評価額 × 0.3% |

| 地域差 | 市街化区域外では課税されない場合が多い |

| 確認方法 | 市区町村のホームページや窓口 |

※税率の上限は自治体ごとに定められています。詳しくはお住まいの市区町村や専門家にご相談ください。

自分の土地が市街化区域かどうか、始める前に調べておくだけで「こんなはずでは」という後悔を防げます。

評価額はどのように決まるのか

駐車スペースの評価額を確認せずに収支計画を立てていたところ、想定より評価額が高く、負担が予想を上回った事例があります。

納付書に同封されている課税明細書を見て、初めて正確な金額を把握できたというケースは多いそうです。

土地と建物の評価額の違い

| 種類 | 評価の基準の目安 | 変動の特徴 |

|---|---|---|

| 土地 | 公示価格のおよそ70%が目安 | 立地や形状で変わる |

| 建物 | 新築時の工事価格の50〜60%程度 | 築年数とともに下がる傾向がある |

確認できる書類

| 書類 | 記載内容 |

|---|---|

| 納付書 | 年間の負担額 |

| 課税明細書 | 土地・建物ごとの評価額と内訳 |

※評価額は市町村が個別に調査して決定するものであり、立地・形状・面積・築年数など複数の要因で変わります。正確な評価額については、納付書の確認や市区町村の窓口への問い合わせをおすすめします。

評価額を知らずに運営を始めるのは、残高を確認しないまま支出を続けるようなものです。

駐車場経営で経費にできるものとできないもの

支払ったお金の中には、年次の届け出手続きで差し引ける可能性があるものと、認められにくいものがあります。

正しく区別することが、手元に残るお金を増やすための近道です。

「何でも差し引けると思っていた」という思い込みが、後からの指摘につながるケースもあるとのことです。事前に整理しておくことで、日々の記録の仕方も変わってきます。

経費として計上できる可能性がある主な費用

駐車場を貸す際に支払ったお金の多くは、費用として計上できる可能性があります。毎年発生する土地や建物にかかる年間の負担金も、対象になるケースがあります。

初年度に領収書を捨ててしまい、防犯カメラの設置費用を費用として計上できなかった失敗談があります。数万円分の控除を逃してしまい、記録を残すことの大切さを痛感したケースです。

| 分類 | 具体例 |

|---|---|

| 土地・建物への年間負担金 | 固定資産税・都市計画税に相当する支出 |

| 設備関係 | ロック板・精算機・防犯カメラ・照明・看板(費用の分割記録) |

| 管理・清掃・保守 | 清掃代・点検費・通信費など |

| 保険料 | 施設賠償責任保険・火災保険 |

| 広告宣伝 | 看板・チラシ印刷費など |

計上時に気をつけたいこと

- 10万円を超える設備は、一度に計上せず数年に分けて記録するのが一般的

- すべての支出について領収書を保管しておく

- 何にいくら使ったか、メモを残す習慣をつける

※費用として認められる範囲は個々の状況によって異なります。具体的な判断は専門家への相談をおすすめします。

領収書1枚が数万円の差を生むことがあるので、「とりあえず保管」を合言葉にしてください。

経費にしにくい費用と注意点

私的な利用が混ざるお金や、住居の見た目を良くする工事は、費用として認められにくいケースが多いとされています。

自宅の外壁塗装費用を計上しようとしたところ、専門家から「駐車場とは関係がない」と指摘を受けた事例があります。見た目を良くする目的の工事は認められにくいことを、このケースから学べます。

| 区分 | 具体例 | 注意点 |

|---|---|---|

| 私的利用が含まれるもの | 個人の車の燃料費・車検代 | 事業利用の根拠と記録が必要 |

| 駐車場と無関係な工事 | 自宅の外壁塗装・庭の整備 | 生活目的の工事は対象外になりやすい |

| 使いすぎになりやすい費用 | 通信費・事務用品など | 私用が多い場合は認められにくい |

| 目的が曖昧な支出 | 内容の説明ができない出張費 | メモと領収書の保管が必要 |

認められやすくするための一般的な考え方

- 駐車場の運営に直接関係していること

- 事業目的であることが説明できること

- 私的利用と事業利用が混ざる場合は使用割合で計算すること

- 領収書とメモで記録を残すこと

費用は「駐車場に使った分だけ」と考えることが、後から指摘を受けないための最短ルートです。

判断が難しく専門家への確認が必要な費用

目的が曖昧な費用は、後から問題になりやすいと言われています。事業のためだと主張しても、形に残る記録がなければ認められない可能性があります。

他の駐車場を見学するための出張費を計上した方が、「どこに行き、何を見学し、何を学んだか」のメモが残っていなかったため、説明に苦労したとのことでした。当日の記録がいかに大切かを実感したケースです。

| 項目 | 問題点 | 必要な対応 |

|---|---|---|

| 駐車場見学の出張費 | 私用と混ざりやすい | 訪問先と見学目的をメモに残す |

| セミナー参加費 | 事業との関連性が不明確になりやすい | 内容と学んだことを記録する |

| 書籍代 | 運営との関係が薄く見える場合がある | 必要な理由を一言でも書き残す |

| 食事代 | 私用か事業かの区別がつきにくい | 相手の名前と打ち合わせの目的を記録する |

その場でメモしておくべき内容

- いつ・どこで使ったか

- 誰と・何のために使ったか

- 駐車場の運営とどう関係するのか

- 領収書と合わせてメモを保管しているか

※費用として認められるかどうかの判断は個別の状況に左右されるため、専門家への事前相談が必要になります。

使ったその日に目的を一行でもメモする習慣が、あとあと自分を守ってくれます。

駐車場から得たお金と確定申告の基本的な考え方

駐車場から手元に入るお金が少額であっても、費用を差し引いた後の金額によっては、年次の届け出手続きの対象になるケースがあります。

むずかしそうに感じる手続きも、大まかな流れを先に知っておくだけで、気持ちに余裕が生まれる可能性があります。

最初の年は「何から手をつければいいのか」すら分からず、期限の直前まで動けなかった失敗談があります。翌年、先に流れだけでも調べてから臨んだところ、作業時間が半分以下に縮まったとのことです。

税理士監修AIがサポート。1000件の経費処理が最短3秒。申請書を自動作成し提出も可。

駐車場から得たお金はどの種類に分かれるか

駐車場で手元に入るお金は、運営のやり方や規模によって届け出上の区分が変わると言われています。この区分の違いが、その後の手続きに影響してくるそうです。

初めての届け出で区分を考えずに書類を持ち込んだところ、担当者から「事業としての扱いか、不動産としての扱いか」を聞かれ、その場で答えられず書き直しになった事例があります。

| 区分 | 該当しやすい条件 |

|---|---|

| 事業としての扱い | 管理や安全確認など、手間をかけて運営している場合 |

| 不動産としての扱い | 土地を貸す形が中心で、管理の大部分を委託している場合 |

| 雑収入としての扱い | 手元に入るお金の額や作業量が少ない場合 |

事業としての扱いになりやすい例

- 車の出入りや安全管理まで自分で行っている

- 精算機の管理や清掃を日常的に対応している

- 利用者からの問い合わせに直接対応している

不動産としての扱いになりやすい例

- 月極で場所を貸すだけの運営をしている

- 管理会社に運営の大部分を任せている

- 日常的な手間がほとんどかかっていない

※区分の判断は運営内容や規模によって大きく異なるため、専門家や管轄窓口への相談が必要になります。

区分を確認せずに進めた結果、書類の作り直しで2週間を無駄にした事例もあるため、運営の形を整理してから臨むことが大切です。

申告が必要になる人とならない人の目安

駐車場から手元に入るお金が少額でも、費用を差し引いた後の残りによっては、届け出の対象になるケースがあるそうです。

会社勤めの方が副業として貸している場合と、本業として運営している場合では、基準が異なると言われています。

年間30万円の手入りがあったため届け出は不要と判断していたところ、基準は「入ってきた額」ではなく「費用を引いた後の残り」で考えるものだと知り、計算し直すと基準を下回っていたケースがあります。入ってくるお金と手元に残るお金の違いを把握しておくことが大切です。

| 立場 | 届け出が必要になりやすい目安 | 注意点 |

|---|---|---|

| 会社勤めの方 | 駐車場の「手元に残る額」が年間20万円を超える場合 | 他の副業の残りと合わせて判断が必要 |

| 給与がない方 | 残りが基礎的な差し引き枠を超える場合 | 基準額は年分によって異なる |

手元に残る額の計算の考え方

手元に残る額 = 入ってきたお金 − 必要な費用

「入った額が少ないから大丈夫」ではなく、費用を引いた後にいくら残るかで考えることが重要です。

※届け出の要否は個々の状況や他の手入りとの兼ね合いで変わるため、管轄の窓口や専門家への確認が必要になります。

控除が使える場合とその考え方

運営の規模や管理の内容によって、届け出時に使える差し引きの仕組みが変わってくるそうです。

「規模が小さいから優遇の仕組みは使えないだろう」と思い込んでいた方が、専門家に相談したところ、管理の内容次第で事業としての扱いになり、年間で最大65万円分の差し引きが視野に入ると知ったという話があります。思い込みだけで機会を逃すところだったとのことです。

届け出方法による差し引き額の違い

| 届け出の方法 | 差し引ける額の目安 | 必要な対応 |

|---|---|---|

| 簡易な届け出 | なし | 簡単な帳簿で対応できる |

| 優遇届け出(簡易帳簿) | 10万円分 | 簡易な帳簿での記帳が必要 |

| 優遇届け出(複式帳簿) | 最大65万円分 | 複式簿記での記帳が求められる |

事業扱いと不動産扱いの主な違い

| 項目 | 事業としての扱い | 不動産としての扱い |

|---|---|---|

| 管理の状況 | 安全確認まで自分で行う | 場所を貸すだけが中心 |

| 大きな差し引きの適用 | 比較的使いやすい | 一定規模以上でないと難しい場合がある |

※差し引きの仕組みが使えるかどうかは運営の形態や規模で異なるため、専門家への事前相談が必要になります。

「うちは小さいから無理だろう」という思い込みが、一番もったいない判断になる可能性があります。

はじめてでも進めやすい申告の流れ

駐車場運営における年次の届け出は、入ってくるお金と費用の記録を日頃からつけておくことが基本になります。

初めての届け出で、何を「入ったお金」に含めるか分からず混乱した事例があります。預かり金である敷金は含めず、礼金は含めるという違いを窓口で教わり、それぞれの性質を理解する大切さを学んだとのことでした。

届け出の基本的な考え方

| 項目 | 内容 |

|---|---|

| 手元に残る額の計算 | 入ったお金 − 必要な費用 |

| 入ったお金になるもの | 駐車料金・月極賃料・礼金など |

| 入ったお金にならないもの | 預かり金である敷金 |

| 使う書類 | 届け出用の申告書 |

主な費用の分類

| 費用の種類 | 具体例 |

|---|---|

| 年間の負担金関係 | 固定資産税・都市計画税に相当する支出 |

| 管理関係 | 管理委託料・清掃費・人件費 |

| 設備関係 | 電気代・修繕費・保険料 |

| 大きな支出 | 10万円を超える工事や設備は数年に分けて記録 |

届け出方法の選び方

| 方法 | 特徴 | 事前手続き |

|---|---|---|

| 簡易な届け出 | 簡単な帳簿で対応 | 不要 |

| 優遇届け出 | 複式帳簿が求められる | 期限までに届け出書が必要 |

※届け出方法の選択や優遇の仕組みの適用条件は個々の運営内容により異なるため、専門家や管轄窓口への事前相談が必要になります。

日頃から入ったお金と費用の記録を一か所にまとめておくだけで、届け出の時期に慌てずに済みます。

工事をお願いするときに確認しておきたいポイント

どれだけ良い素材を選んでも、依頼する会社の質によって仕上がりは大きく変わります。

「安さだけで選んだら、わずか数年で地面が沈んでしまった」という失敗談は少なくありません。

信頼できる会社に依頼することで、長く安心して貸し続けられる駐車場になる可能性が高まります。工事を依頼する前に確認しておきたいポイントをここで整理します。

自社サイトを持たない優良業者を完全無料で直接紹介。驚きの紹介料なし。

|

|

|

施工会社のこれまでの実績や評判を調べる

候補を5社ほどピックアップして比較した結果、説明のわかりやすさや対応の丁寧さに大きな差があったというエピソードがあります。

施工事例の写真や口コミを確認して3社に絞り、実際に相談してみると「親身になって話を聞いてくれる会社を選んで正解だった」と感じた方が多いとのことです。

電話やメールでのやりとりの時点で対応が雑な会社は、工事の仕上がりにも同じ姿勢が表れる可能性があります。

確認したいポイント

- 同じような駐車場の工事実績があるかを写真で確認する

- トラブルの有無や対応の丁寧さを実際の口コミや近所の評判で確かめる

- 2〜3社に絞って、質問への回答がわかりやすいかを比較する

- 親身に話を聞いてくれるかどうかも重要な判断材料

- おおよその費用の相場を事前に把握し、見積もり比較をスムーズにする

実績と評判を事前に調べるひと手間が、その後何年も安心して貸し続けられる駐車場への第一歩になります。

複数社から見積もりを取り、内容を比べる

3社に見積もりを依頼して比較したところ、同じ内容でも20万円以上の差があった話があります。

特に「工事一式」とだけ書かれた見積もりには注意が必要で、材料費・人件費・設備費など内訳が明確な会社を選んだことで、後から追加費用が発生しなかったというケースもあります。

比較の際に確認したいポイント

| 確認事項 | 内容 |

|---|---|

| 見積もりの取り方 | 最低でも2〜3社から取る |

| 内訳の確認 | 「工事一式」表記には要注意。何にいくらかかるかを明確にしてもらう |

| 比較の視点 | 金額だけでなく保証期間やアフターサービスも確認する |

| 不明点への対応 | 丁寧に説明してくれる会社は、それだけで信頼の証になる |

| 再提出の依頼 | 内訳が不十分な場合は「詳しく教えてください」と伝えて対応力を確かめる |

見積もりは「金額」ではなく「その中身」を見ることで、本当に信頼できる会社が見えてきます。

老朽化したときの撤去対応を確認する

立体駐車場の建て替えを検討した際、まず古い建物の解体が必要だと気づいたという話があります。見積もりに解体費用が含まれているか確認したところ別料金だったため、最初から合計金額を提示してもらうことで予想外の出費を防げたそうです。

さらに解体専門の会社にも見積もりを依頼したところ、そちらの方が安かったため、解体だけ別に依頼したケースもあります。

確認したいポイント

- 見積もりに解体費用が含まれているか確認する(「すべて合わせていくらか」を明確にする)

- 解体専門の会社にも見積もりを依頼し、費用を比較する

- 廃材の処分費用(コンクリートや鉄くず)が見積もりに入っているかチェックする

- 「解体してみたら予想以上にかかった」とならないよう事前の確認が重要

「建てるときの費用」だけでなく「壊すときの費用」まで見通しておくことが、長期的な安心につながります。

定期点検や維持管理に対応できるかを確認する

機械式駐車場を設置した際、工事会社が月1回の定期点検を行う体制を整えていたおかげで、小さな不具合を早期に発見でき、大きな故障を未然に防げたというエピソードがあります。

機械が急に止まったときにも2時間以内に駆けつけてくれる体制があり、利用者に大きな迷惑をかけずに済んだとのことでした。

メンテナンスで確認したいポイント

| 確認事項 | 内容 |

|---|---|

| 定期点検の体制 | 月1回・年数回など定期的に見てくれる体制があるか |

| 緊急時の対応 | 設備が突然止まったとき、どれくらいの時間で駆けつけてくれるか |

| 長期保守計画 | 5年後・10年後の手入れ計画を立ててくれる会社か |

| 実績と技術力 | 長年の施工実績がある会社はトラブルへの対処力が高い傾向がある |

| 予防対応力 | 不具合が起きる前に察知して対処してくれる会社かどうか |

小さな点検の積み重ねが、利用者の信頼を守り、長く貸し続けられる駐車場を支えています。

駐車場の耐用年数についてよくある質問

「ラインや精算機はどれくらい持つのか」「年数を過ぎたらどうすればいいのか」——そんな疑問を持つ方は多くいます。

正しい知識を持っておくことで、余計な出費を防ぎ、計画的に貸し出しを続けられる可能性が高まります。

特によく寄せられる3つの質問に答えます。

駐車場のライン(区画線)の耐用年数は?

区画ラインを引いた後、専門家に確認したところ、「法律で定められた年数はありません」と案内されたという話があります。

ただし実際には、3〜5年程度で塗り直しが必要になるケースが多いとのことです。雪が多い地域や車の出入りが頻繁な場所では、1〜2年で見えにくくなる事例もあります。

| 項目 | 内容 |

|---|---|

| 法律で定められた年数 | なし |

| 一般的な塗り直しの時期 | 3〜5年程度 |

| 雪の多い地域・出入りが多い場所 | 1〜2年で見えにくくなることもある |

| 塗り直しが必要な理由 | 塗料のすり減り・色あせ・視認性の低下 |

| 放置した場合 | 車の停め方がずれ、利用者間のトラブルにつながる可能性がある |

| 対策 | 定期的な目視確認と早めの再塗装 |

消えてから対応するのではなく、薄くなったタイミングで手を打つことが、駐車場の印象と安全を守ることにつながります。

料金精算機の耐用年数は?

コインパーキングに精算機を設置した後、専門家から「申告上の計算では5年として進めます」と説明されたケースがあります。

ただし、部品を交換しながら丁寧に手入れを続けることで、10年近く使い続けられた事例もあるとのことでした。屋外設置の精算機は雨や直射日光で電子部品が傷みやすいため、故障が増えてきたら早めの更新を検討した方がよいという話もあります。

| 項目 | 内容 |

|---|---|

| 申告上の計算年数 | 5年 |

| 実際に使える年数 | 部品交換・手入れで10年近くのケースもある |

| 屋外設置の注意点 | 雨風・直射日光で電子部品が傷みやすい |

| 故障が増えた場合 | 利用者の信頼に関わるため早めの更新を検討 |

| 最近の傾向 | キャッシュレス対応機への切り替えが増えている |

精算機のトラブルは利用者の満足度に直結するため、申告上の処理だけでなく、実際の使用状況に合わせた計画的な保守管理が欠かせません。申告の扱いについては専門家への相談をおすすめします。

耐用年数を過ぎたらどうなるのか

申告上の計算年数を過ぎた駐車場を、安全に使えていたためそのまま貸し続けたという話があります。ただし、年数が経つにつれて修理の回数が増え、維持にかかる費用が高くなっていったとのことでした。

また、専門家から「計算年数を過ぎると費用の分割記録が終わります」と説明を受け、それまで受けられていたメリットがなくなることを知ったというエピソードもあります。

| 項目 | 内容 |

|---|---|

| 年数を過ぎても使えるか | 安全で正常であれば使い続けられる可能性がある |

| 維持管理のコスト | 経年劣化で修理回数が増え、費用が高くなる傾向がある |

| 申告上の変化 | 費用の分割記録が終了し、計上できるメリットがなくなる |

| 故障のリスク | 年数を超えると不具合が起きやすくなる可能性がある |

| 安全面 | 利用者の安全性を保つために定期点検が不可欠 |

| 対策 | 更新計画を立て、適切な時期に設備を新しくする |

※申告に関わる内容は、必ず専門家への確認をお勧めします。

年数を過ぎてからの対応は後手になりがちです。早めに更新計画を立てることが、長く安定して貸し続けることにつながります。

まとめ:駐車場経営の固定資産税・減価償却・耐用年数と経費の活用事例

駐車場として整備した地面や設備には、それぞれ申告上の計算年数が定められており、アスファルト舗装なら10年、コンクリートなら15年、精算機なら5年といった目安があります。この年数を知っているかどうかで、年ごとに計上できる費用の幅が変わってくる可能性があります。

また、固定資産税や都市計画税といった毎年かかる負担金も、経費として計上できるケースがあるという点は、見落としがちなポイントです。領収書をその都度保管しておくだけで、申告のときに活かせる可能性が広がります。

一方で、費用として認められやすいものと認められにくいものには、はっきりとした違いがあります。駐車場の運営に直接関係しているかどうか、私的な利用が混ざっていないかどうか、目的を説明できる記録が残っているかどうか、この3点が判断の基準になりやすいとされています。

さらに、手元に残る金額が一定の基準を超えると、年次の申告が必要になるケースがあります。入ってくる金額ではなく、費用を引いた後の残りで考えるという視点を持っておくことが大切です。

整備方法ごとの申告上の計算年数まとめ

| 整備方法・設備 | 計算年数の目安 | 分類 |

|---|---|---|

| アスファルト舗装 | 10年 | 構築物 |

| コンクリート舗装 | 15年 | 構築物 |

| 砂利敷き | 15年 | 構築物 |

| 自走式立体(鉄骨造) | 31年 | 建物 |

| 自走式立体(鉄筋コンクリート造) | 38年 | 建物 |

| 機械式(昇降機タイプ) | 15年 | 機械及び装置 |

| 機械式(二段・多段式) | 10年 | 機械及び装置 |

| 精算機 | 5年 | 機械及び装置 |

| 防犯カメラ | 6年 | 器具及び備品 |

※上記はあくまで一般的な目安です。申告上の正確な扱いは、必ず専門家へご確認ください。

費用として計上できる可能性がある主な項目

- 土地や建物にかかる年間の負担金(固定資産税・都市計画税相当)

- 設備への支出(ロック板・精算機・防犯カメラ・照明・看板などの費用分割記録)

- 管理・清掃・保守にかかる費用

- 保険料(施設賠償責任保険・火災保険)

- 広告宣伝費(看板・チラシ等)

工事依頼で外せないポイント

- 施工会社の実績と評判を事前に調べる

- 複数社から内訳の明確な見積もりを取る

- 解体・廃材処分費用まで含めた総額を確認する

- 定期点検・緊急対応の体制を確認する

- 制度の変更がないか、専門家と定期的に確認する

法律や制度に関わる内容については、状況によって扱いが異なることが多く、必ず専門家や管轄の窓口への確認が必要になります。

「難しそう」「うちには関係ない」という思い込みが、一番もったいない判断になる可能性があります。今この瞬間も、空きスペースに固定資産税だけがかかり続けているとしたら、その土地はまだ眠ったままです。

駐車場を貸すための仕組みやサービスを調べてみることが、その眠りを覚ます最初の一歩になるかもしれません。